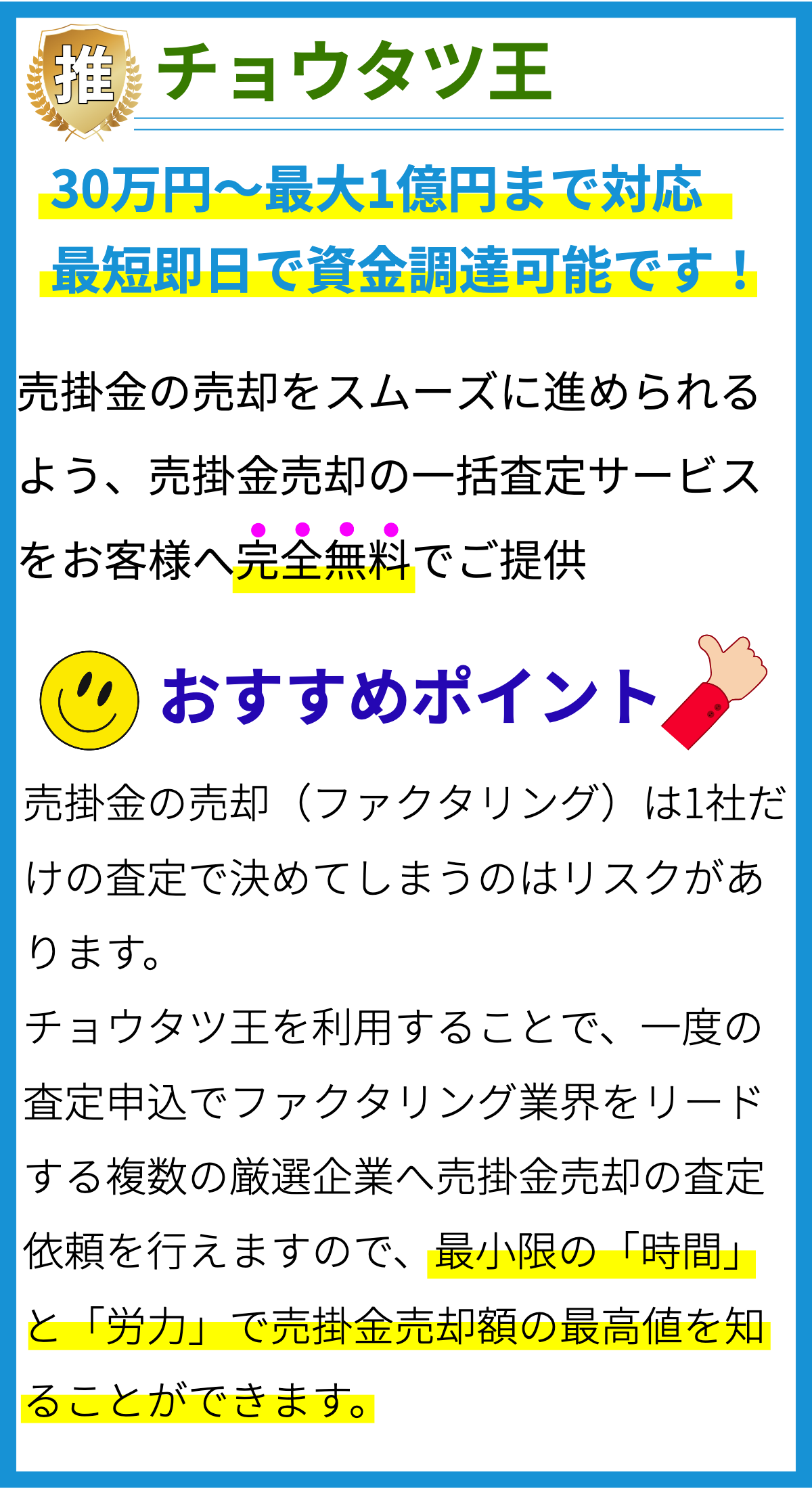

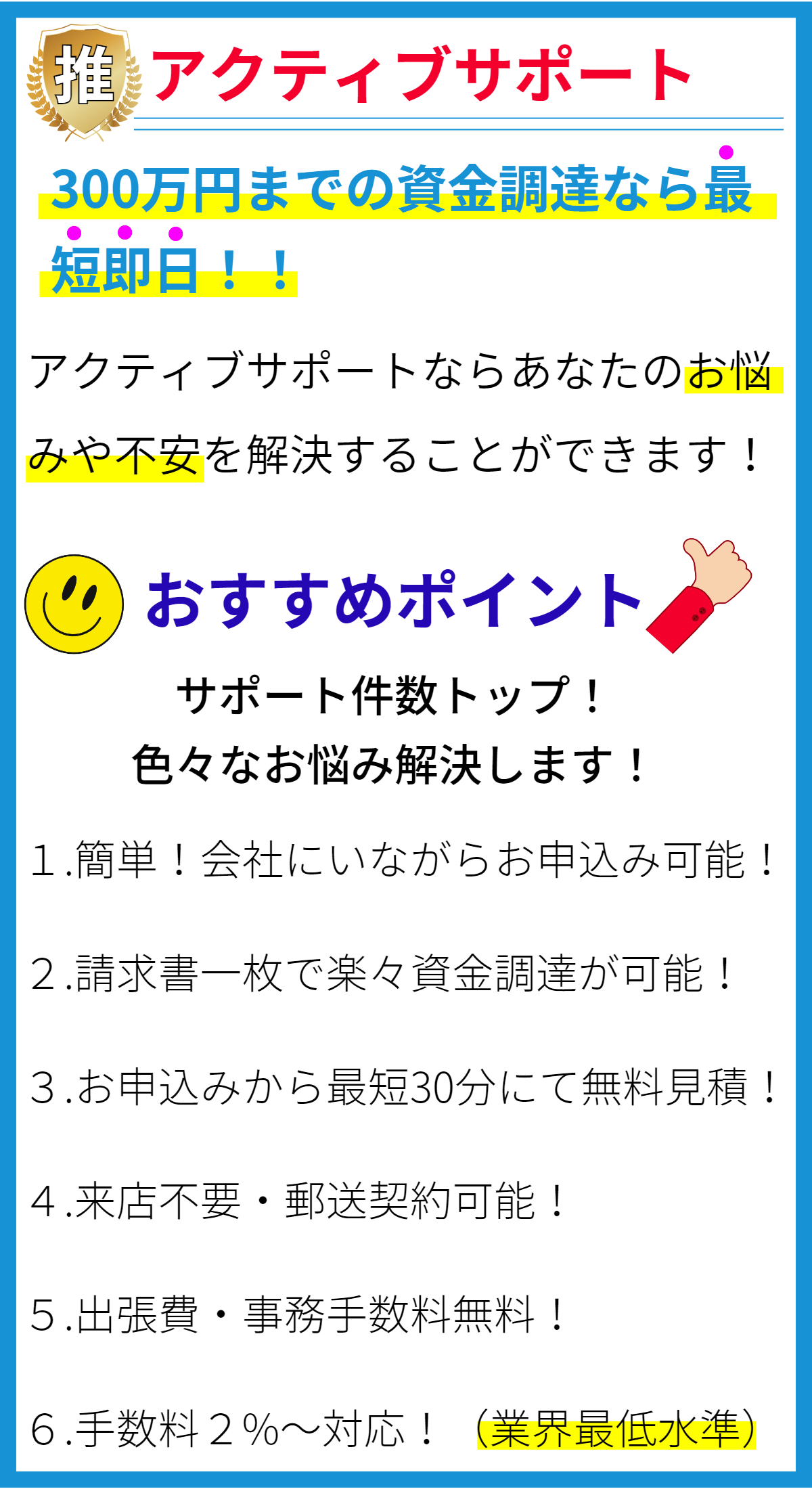

ファクタリングとは

ファクタリングは、企業が売掛金を売却し、即座に現金を手に入れる手法です。通常、企業は商品やサービスを提供した後に支払いを受け取りますが、ファクタリングを利用すると、未収入金を早期に現金化することができます。

ファクタリングの仕組み

ファクタリングは、以下の手順で行われます。

- 企業はファクタリング会社に売掛金を売却する契約を結びます。

- ファクタリング会社は売掛金の一部(通常は一定割合)を即座に企業に支払います。

- 顧客からの支払いがファクタリング会社に対して行われます。

- ファクタリング会社は手数料や手数料を差し引いた後、残額を企業に支払います。

ファクタリングの利点

- 資金調達の迅速化:ファクタリングを利用することで、企業は売掛金を現金化し、迅速に資金を調達することができます。

- 信用リスクの軽減:ファクタリング会社は売掛金の回収リスクを負担するため、企業は顧客の支払い遅延や不払いのリスクを軽減できます。

- 資産の最適活用:ファクタリングによって現金化された売掛金は、企業の経営資源を最適化し、新たな投資や事業拡大に活用できます。

ファクタリングと融資の違い

- 担保の有無:ファクタリングは売掛金を担保として利用するため、通常は企業の資産を担保にする必要はありませんが、融資では通常担保が必要です。

- リスクの分担:ファクタリングでは売掛金の回収リスクをファクタリング会社が負担しますが、融資では企業が全てのリスクを負担します。

- 金利の計算方法:融資では借入金額に対して利子が発生しますが、ファクタリングでは手数料が売掛金の額に応じて決定されます。

資金調達におけるファクタリングの有効性

ファクタリングは、特に売掛金が多い企業や資金繰りが厳しい中小企業にとって有効な資金調達手段です。売掛金を現金化することで、企業は急な資金需要に迅速に対応することができます。また、ファクタリングは従来の融資よりも柔軟な条件で利用できる場合があり、資金繰りの改善や事業拡大のための資金調達に有効です。